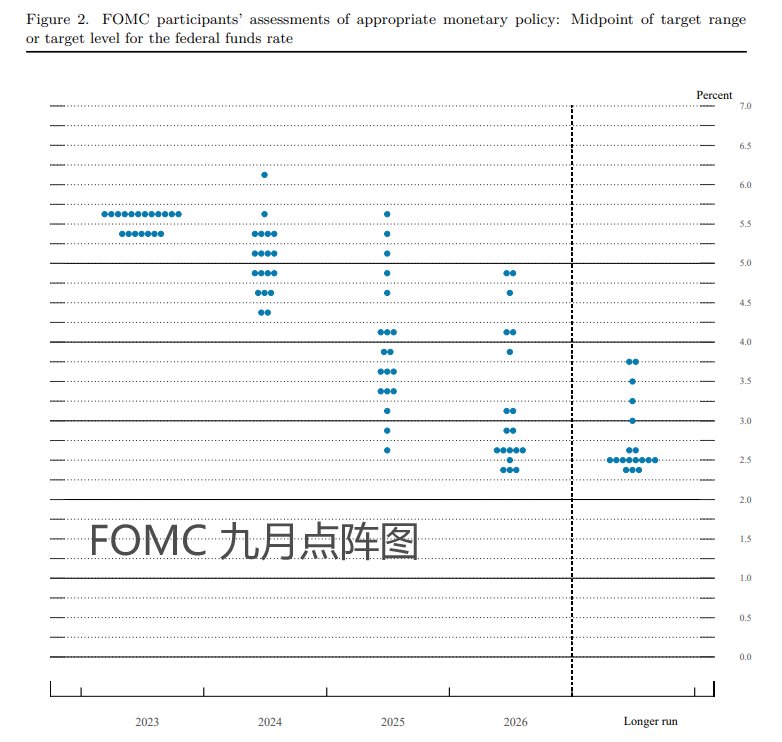

环球下周看点:美联储最新“降息路线图”出炉 C919首次在港展出

财联社 随着周五美股市场以小幅上涨为本周的交易画上句号,全球市场距离载入史册的关键时刻——欧美央行实质上承认这轮加息结束的...

扫一扫用手机浏览

12月6日,由每日经济新闻主办的第十四届中国金融发展论坛暨中国金鼎奖(金融)颁奖礼在京举行。本次论坛以“前瞻2024”为主题,设置一场主论坛、两场平行论坛。

花旗集团大中华区首席经济学家余向荣在主论坛发表了《全球经济展望2024:归于平庸》的主旨演讲。

余向荣表示,2023年海外经济表现持续超预期,“这一年我们大部分时间都在上调海外GDP(国内生产总值)增速预测。现在看,全球经济增速今年能达到2.6%,略低于3%的中枢水平,而这是在发达经济体连续加息的情况下实现的。”

目前全球增长依然稳健而通胀关键指标也有所回落,这是否意味着全球经济已经走出困境,可以实现“软着陆”?在余向荣看来并非如此。他表示,周期的力量躲不过,原来预计在2023年会发生的一些下行调整,现在看来会在2024年发生。“在今年卓越表现之后,海外经济明年或将归于平庸。”

明年新兴市场表现或较好

余向荣认为,今年海外经济韧性的核心是消费和就业之间的正反馈效应。

具体而言,被抑制的服务需求得以释放,强劲的消费复苏支撑了劳动力需求,推动了失业率下降和工资增长。与此同时,服务业生产又是劳动密集型的,这进一步增强了劳动力需求。

紧俏的劳动力和强劲的工资增长反过来又促进了消费。住户部门在疫情期间累积的“超额储蓄”则强化了消费支出和就业市场之间的动态反馈。

“现在我们感觉,被抑制的服务需求已基本释放完毕,超额储蓄也趋于耗尽。”余向荣说,全球服务业PMI(采购经理指数)已回落至临界点附近,而制造业PMI继续处于收缩区间。“随着总需求回落,劳动力市场降温是必然的。”

他表示,从美国过去60年经济数据中可以看到一条清楚的规律:在工资和价格上涨周期之后,紧跟的都是失业上升和经济衰退。美联储与通胀斗争的“最后一公里”将会更加艰难,使通胀从目前水平回归2%目标所需的经济调整,与从高点到现在所发生的调整在性质上有所不同,必然更加痛苦。“经济衰退几乎是驯服依然高企的服务业通胀、将通胀降至目标水平并使经济恢复平衡的必要条件。”

余向荣预计,全球经济增速在2024年将显著下滑至1.9%,并在2025年反弹至2.5%左右。“我们预测的基准情形是美国在明年二季度进入衰退,英国和加拿大在未来一年也将出现衰退。欧元区自今年三季度已进入收缩区间,可能持续到明年一季度之后。”他说,主要新兴市场经济体的表现则可能相对较好。

新兴市场央行转向或更早

随着食品和能源价格下行,全球总体通胀水平已从2022年峰值回落。相比之下,核心通胀降幅较为有限。商品通胀下降多一些,与疫后需求从商品向服务转移以及全球供应链修复有关。

“然而,服务业通胀仍然居高不下,继续在4%至5%的区间内运行。”余向荣说,美国、欧元区和日本的核心通胀轨迹不尽相同,但它们的一致特征是黏性很高、下行缓慢。

“服务业通胀实际上是考虑明年全球经济的核心变量。”余向荣强调,如果它较快得以驯服,那么货币政策可较快转向,助力实现软着陆;反之,发达经济体央行将不得不保持高利率和紧缩货币政策更长时间,甚至以衰退换取实现通胀目标。

通胀路径很大程度上取决于货币政策。余向荣提到,疫后通胀飙升,发达经济体央行从2022年初开始采取行动,其结果是一代人未曾见过的激进加息周期,显著推高了长期利率。加息效应还在显现,但多国央行普遍认为,当前利率水平已足以使通胀回落至目标水平。现在货币政策的关键问题是,政策利率需要保持在峰值水平多长时间?

对此余向荣认为,就美国而言,预计政策利率会维持在峰值水平直到明年中经济出现浅衰退,随之而来通胀压力的缓解将为三季度初降息打开大门。“我们预计,美联储明年从7月开始降息100个基点,并在2025年进一步降息。如果衰退推迟或者不来,降息周期则会被推迟,节奏也会更慢。”

他同时预测,英格兰银行也会从明年三季度开始降息。而在欧元区,经济持续收缩或通胀压力较快减弱,可能推动欧洲央行在明年二季度末打开降息的大门,略早于美联储和英国央行,“我们预测它明年从6月开始降息100个基点。”

相比之下,许多新兴市场经济体央行的转向可能更快更早。余向荣举例说,比如拉美一些国家在2021年已大幅上调政策利率,远早于发达经济体央行,现在它们也可能更早进入货币宽松周期。亚洲的通胀压力从未像世界其他地区那样严重,亚洲的央行也没有如此激进地加息。因此,它们的宽松周期可能相对温和。

“总体来看,明年全球宏观经济的核心逻辑仍然是要驯服通胀。”余向荣强调,为此,各国央行需要将政策利率保持在峰值水平足够长时间,大概率要以退为进,以经济衰退换取通胀目标的实现。此后,货币政策转入降息通道,经济回归平衡。

封面图片来源:主办方供图

财联社 随着周五美股市场以小幅上涨为本周的交易画上句号,全球市场距离载入史册的关键时刻——欧美央行实质上承认这轮加息结束的...

来源:每日经济新闻(图片来源网络,侵删) 12月6日,由每日经济新闻主办的第十四届中国金融发展论坛暨中国金鼎奖(金融)颁奖...

来源:财联社(图片来源网络,侵删) 美国希望在联合国气候峰会COP 28之上,继续担任全球政府间合作的领头人,但却遭到了意...

来源:格隆汇(图片来源网络,侵删) 格隆汇12月10日丨兴业银行(601166.SH)公布,2022年8月1日至2023年11月3...

来源:每日经济新闻 央视新闻消息,当地时间12月10日,阿根廷当选总统哈维尔·米莱在首都布宜诺斯艾利斯议会大厦宣誓就职,任...

来源:每日经济新闻(图片来源网络,侵删) 12月6日,由每日经济新闻主办的第十四届中国金融发展论坛暨中国金鼎奖(金融)颁奖...