中国工商银行哈萨克斯坦人民币清算行开业

新华社阿斯塔纳12月12日电(记者张继业)据中国工商银行(阿拉木图)股份公司12日消息,中国工商银行哈萨克斯坦人民币清算行开业...

扫一扫用手机浏览

来源:格隆汇

近期,A股上市公司的回购增持潮持续高涨,目前已有超30家上司公司先后披露回购预案和增持计划。

从过往经验来看,回购和增持往往出现在市场筑底阶段,充分彰显了大股东和高管对公司价值的认可以及长期健康发展的信心。

这一举措在彰显市场对于经济复苏信心的同时,也能够起到稳定股价的作用,防止公司股价过低且偏离实际价值,具备短期“护盘”作用。

此轮回购增持潮中,国内医美龙头爱美客的表现引得市场尤为关注。

一是,爱美客已于12月8日完成回购计划,总计回购约117万股,占公司现有总股本约0.54%,耗资近4亿元。

二是,早在10月,爱美客董事长简军女士宣布拟以自有资金在6个月内持续增持公司股份,增持金额不低于5000万元且不超过1亿元,计划增持价格不超过人民币450元/股。

截至目前,简军女士总计增持股份19.01万股,在近期市场的增持金额排名中位居前列。

从大幅的回购增持动作中,可以看到爱美客正在用真金白银提振市场信心。

这背后是否预示着爱美客即将迎来新的发展机遇?在市场筑底阶段,我们或许能从中发现一些值得关注的投资线索。

以“创新”为核心,全方位医美产品提升品牌影响力

先说结论,能够获得回购增持的原因,很关键的归结于爱美客坚持创新的发展战略。

一直以来,爱美客采取差异化创新策略,打造针对面部、颈部及身体其他不同部位的全方位医美产品组合。其中,如逸美、宝尼达、爱芙莱、嗨体、紧恋及濡白天使等上市产品均为国内同类首创的医美产品。

独特的产品优势使得爱美客在医美市场上持续占据领先地位,广受消费者的好评和认可,形成了强大的品牌影响力。

以濡白天使为例,作为首款获得NMPA认证的含左旋乳酸-乙二醇共聚物微球的产品,濡白天使融合了目前注射材料的优势,可以看作是传统填充材料的升级版。其通过无痛注射的方式,激活自身的胶原再生能力,实现即刻以及自然持久的塑形及提升效果,上市以来持续放量增长。

在此基础上,爱美客关注到消费者日益多样化、个性化的医疗美容需求,进一步拓宽产品布局,多维度提升市场竞争力,不断挖掘并打开新的业绩增长点。

例如,11月8日,爱美客与韩国Jeisys签署了经销协议,进一步扩展光电医美产品管线布局。公司将负责Jeisys旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地(不含中国香港、中国澳门、中国台湾)的推广、分销、销售和相关服务。

相较其他医美项目,光电医美具备治疗时间短、恢复时间短、无创安全性高、见效快等优势。其中,Density作为一款射频产品,拥有单级和双级两种高频能量的优势,主要通过将6.78MHz高频单极光将热量传递至皮下脂肪层和筋膜层,从而达到皮肤提升紧致功效。

另一款LinearZ作为超声波类无创抗衰产品,可根据治疗区域和皮肤结构选择深度,实现无缝提拉,达到皮肤年轻化的治疗效果。值得一提的是,目前国内还没有一款获批三类器械的无创抗衰类超声产品上市,若LinearZ能够顺利取得国内三类医疗器械产品认证,将填补市场空白,为消费者提供更优质、更安全的医美选择。

从市场空间来看,光电医美市场是医美行业增长速度最快的细分赛道之一,广阔的市场空间为爱美客接下来的光电医美产品销售提供了良好的市场基础。据头豹研究院数据显示,中国光电医美市场规模预计将于2025年增长至501.59亿元,2021年至2025年的年复合增长率为13.43%。

由于Density和LinearZ已在韩国上市销售并经过市场的验证,其技术和效果得到了消费者的广泛认可。因此,可以预见这两款产品日后在国内上市销售后有望实现快速放量。同时,爱美客作为国内知名的医美企业,其专业性和渠道优势也将为这两款产品的市场推广提供有力的支持。

紧接着在11月19日的护肤新品发布会上,爱美客针对医美后市场修复问题,推出爱芙源、嗨体护肤、嗨体熊猫护肤三大品牌,打造“医美+护肤”全周期治疗方案,延续公司医美品牌优势。

11月27日,爱美客通过与质肽生物签署“技术授权及MAH合作协议”获得ZT001减重适应症的大中华区权益,进一步布局减重业务。基于爱美客丰富完善的医美渠道和客群资源,加上质肽生物的技术优势,将有效提升爱美客在减重市场的竞争力。

业绩维持高速增长,成长性十足静待价值释放

进一步来看,无论是发展战略又或是业务布局的创新,都需要在业绩层面得到验证,才能最终反映出企业的价值所在。单从今年第三季度来看,公司收入和归母净利润分别同比增长17.6%和13.3%。

拉长时间线来看,新华基金统计数据曾指出,A股没有一家公司能以30%以上的增长率维持8年及以上时间。然而过去十年爱美客营收年复合增长率超过50%,超越同行高速增长的业绩足以彰显出公司的成长韧性以及内在价值。

同时,今年爱美客还相继发布股权激励、回购、利润分配预案,进一步提升投资者信心,加上公司多元潜力管线储备为长足发展注入强劲增长动力,其医美龙头地位和业绩增长的确定性得到进一步保障。

对于爱美客的后续发展,券商机构同样给出了积极预期。

据公开数据不完全统计,在不到两个月的时间内,共有近40家机构给出爱美客“买入”或“增持”评级。例如,天风证券预计公司2023-2025年归母净利润为19.0/26.3/34.9亿元,同比增速50.5%/38.4%/32.7%,维持“买入”评级。

总的来说,随着今年医美消费逐步复苏,医美行业高景气度、国产替代和监管趋严的大环境,将持续驱动爱美客这类合规的医美龙头健康发展。此轮爱美客的回购增持,便是公司和高管对其未来发展信心给出的有力信号。

因此,我们可以多给爱美客一些时间,静待其价值释放。

新华社阿斯塔纳12月12日电(记者张继业)据中国工商银行(阿拉木图)股份公司12日消息,中国工商银行哈萨克斯坦人民币清算行开业...

来源:格隆汇 近期,A股上市公司的回购增持潮持续高涨,目前已有超30家上司公司先后披露回购预案和增持计划。 从过往经验来看,回购和...

来源:格隆汇(图片来源网络,侵删) 格隆汇12月12日丨亿道信息(001314.SZ)在投资者互动平台表示,公司与谷歌不涉及大模型...

微泰医疗-B(02235)发布公告,于2023年12月12日斥资约45.22万港元回购股份10.19万股,每股回购价格为4.36-...

12月12日,中华人民共和国财政部在香港特别行政区,面向专业投资者招标发行100亿元人民币国债,投资者认购踊跃,认购倍数3.5...

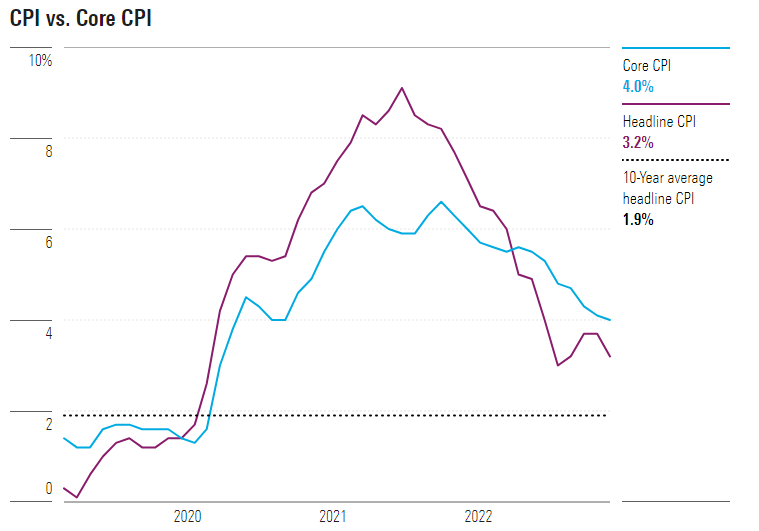

专题:美国11月CPI今晚公布 能否满足市场期盼? 财联社12月12日讯(编辑 潇湘)如果说,美联储本周三的议息会议,将成为本...