耀才证券金融:2023至2024年度首9个月综合税后纯利约4.42亿港元 同比上升约7%

耀才证券金融(01428)发布公告,根据董事会对集团2023-2024年度首9个月(即由2023年4月1日至2023年12月...

扫一扫用手机浏览

瑞银发布研究报告称,对中国移动(00941)、中国电信(00728)、中国联通(00762)均持“买入”评级,首选中移动,主要因为其传统电信业务,提供可靠的盈利及现金流。该行估计中移动、中电信及中联通服务收入分别增长6.4%、6.3%及5.9%,纯利分别增长6%、9%及12.7%。

报告中称,中资电讯股是今年宏观环境下的避风港,估计今年中资电讯行业服务收入同比增长6.3%,增幅略低于去年的6.5%,主要受经济前景影响,而传统电讯业务增长保持在3%以上的稳定水平,工业互联网业务增长20%,为整体服务收入贡献超过一半增长,但相关业务前景仍受宏观经济影响。

该行估计,5G资本开支将会持续减少,5G基站数目已超出政府计划,营运商能够在增长及盈利能力方面取得平衡。派息方面,估计中电信及联通今年及以后的派息比率,分别维持于70%及54%。中移动今年派息比率估计为72%,由于公司持有大量现金储备,相信2025年会提升派息比率,继续改善股东回报。

耀才证券金融(01428)发布公告,根据董事会对集团2023-2024年度首9个月(即由2023年4月1日至2023年12月...

瑞银发布研究报告称,对中国移动(00941)、中国电信(00728)、中国联通(00762)均持“买入”评级,首选中移动,主...

专题:波音公司因误导投资者被罚款2亿美元(图片来源网络,侵删) 波音股价在德国Tradegate Exchange早盘交易中较...

摩根士丹利今年提出的三大长期主题分别是:AI技术扩散、脱碳和长寿。(图片来源网络,侵删) 除了短期主题之外,很多分析师开始...

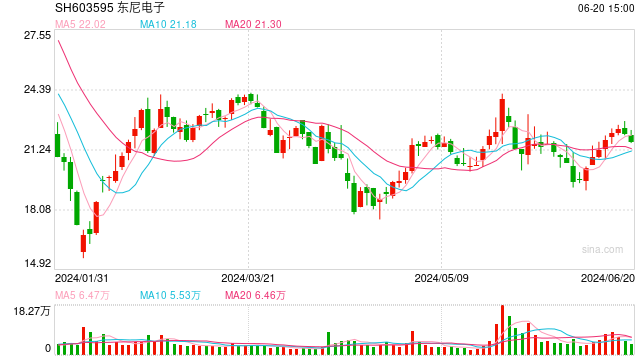

1月8日,东尼电子(SH603595,股价31.44元,市值73.08亿元)股价开盘跌停,截至午间收盘,报31.44元/股,...

来源:格隆汇 A股主要指数早盘低开低走,三大指数均一度跌逾1%,截至午间收盘,沪指跌0.91%报2902点,深证成指跌1.17%创...