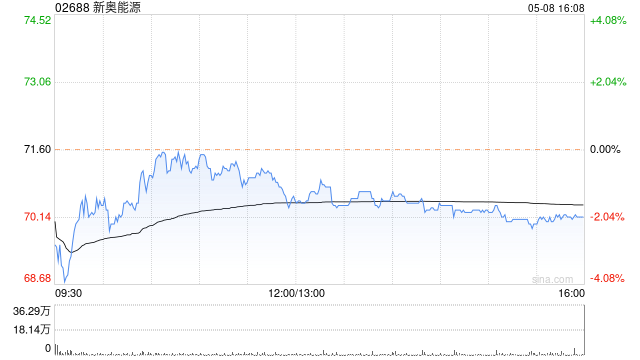

新奥能源现涨超5% 大和将目标价由60港元上调至63港元

新奥能源(02688)早盘持续走高,上涨5.48%,现报59.70港元,成交额4712.41万港元。 大和发布研报称,将...

扫一扫用手机浏览

据中国棉花信息网,1月8日中国棉花价格指数(CC Index)为16609元/吨,较上个交易日下跌16元/吨。截至1月8号收盘,棉花期货主力合约收跌0.83%至15500.0元,当日最高价报15710.0元,最低价报15480.0元。

USDA在其年度展望论坛上公布美国2023/24年度棉花播种面积为1090万英亩,同比减少20.8%,收获面积890万英亩,同比增加19.6%,单产852磅/公顷,同比减少10%,棉花产量344万吨,同比增加7.6%,期末库存为87万吨,同比减少7%。

印度棉花协会(CAI)最新报告显示,截至2023年2月28日,2022/23年度印度棉花累计上市量263万吨,上市进度49%,累计上市量较2021/2022年度同期下滑31.9%。据AGM公布的数据统计显示,22/23年度印度棉上市逐渐减少,截至2023年3月26日当周,印度2022/23年度的棉花累计上市量约294.68万吨,较三年均值累计减少约162.85万吨。

国内市场方面

纺织业需求改善,棉花价格有所好转。春节假期临近,企业进行节前去库与补库,同时订单数增加,棉花库存增加,棉纱库存减少。棉花现货市场气氛好转,成交量尚可,销售基差持稳,价格重心继续上移,内外价差扩大。纺织厂棉纱、坯布成品去化速度快,织厂开机率增加,纱线价格上涨200-500元不等,涤棉纱、人棉纱在整体市场氛围提振之下也维持强势。12月棉纱总产量环比下降,消费量环比增加,纯棉纱库存压力有所缓解,带动棉纱价格回弹。

种植面积有所下降。2023-2025年新疆棉花目标价格为18600元/吨,以固定产量510万吨进行补贴。预计疆棉产量约545万吨,减产约10%,不及市场预期。据国家棉花市场监测系统预计2024年中国棉花意向种植面积4040.7万亩,同比减幅2.4%,其中,新疆棉花意向种植面积为3539.3万亩,同比减幅2.1%。

总结

现货端来看下游需求依旧不佳,疆棉陆续发运到库,部分货源在途。纺织企业随行就市为主,贸易商库存压力偏大,现货市场交投氛围冷淡。纯棉纱市场成交偏淡,近期外棉到港量增加,而国内需求不佳导致仓库出货速度放缓。预计本周接下来的时间里外棉到港量的增速将有所放缓,但消费端的疲软才是累库主因。综上,棉花基本面偏空因素更为显著,但盘面走势仍处震荡区间。

(刘宇 期货交易咨询资格证号:Z0012343)

新奥能源(02688)早盘持续走高,上涨5.48%,现报59.70港元,成交额4712.41万港元。 大和发布研报称,将...

据中国棉花信息网,1月8日中国棉花价格指数(CC Index)为16609元/吨,较上个交易日下跌16元/吨。截至1月8号...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 富途资讯1月9日消息,港股三大指数齐涨约1%,截至发...

昨日美国三大股指全线收涨,道指涨0.58%报37683.01点,标普500指数涨1.41%报4763.54点,纳指涨2.2%报14...

2024年01月09日早盘10时37分,药明巨诺-B(02126.hk)股票出现波动,股价快速上涨6.07%。截至发稿,该股报2....

转自:财联社(图片来源网络,侵删) 【四部门:推动福建自贸试验区对台先行先试】财联社1月9日电,商务部、中央台办、国家发展...