A股又现天价“分手费”,40亿元股票分给前妻!长春高新:经营管理不受影响……

A股又现天价“分手费”! 1月11日,长春高新(000661,股价133.41元,市值539.9亿元)公告,公司于近日收...

扫一扫用手机浏览

1月10日艾罗能源(688717.SH)收涨16.73%。1月11日该股午后冲上20%涨停,市值195亿元,股价达121.73元/股,创上市以来新高。该只股票于1月3日上市,IPO发行价为55.66元/股。距离发行价,当前股价涨幅达118.7%。

仅从龙虎榜上看,机构投资者参与了此次爆炒。1月10日,2家机构席位合计净买入1.1亿元,一机构席位卖出超1100万元。

艾罗能源1月10日龙虎榜交易情况

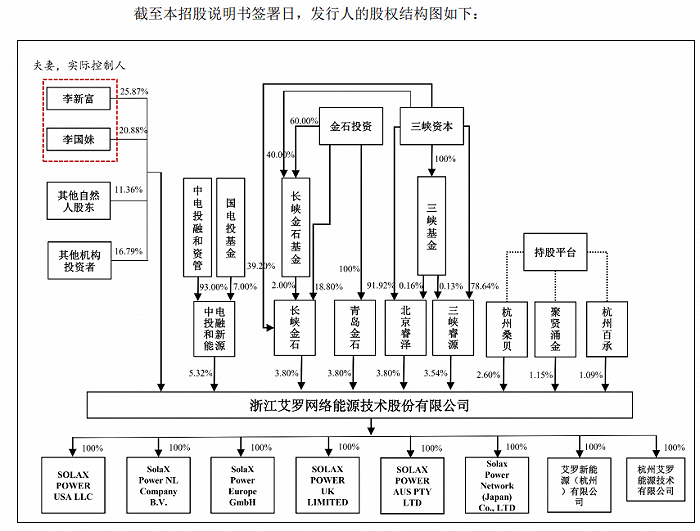

艾罗能源实控人系李国妹,李新富,经过长达7天的爆炒,实控人李国妹,李新富其持有的46.75%的股份,对应市值已超90亿元。

在股价被爆炒背后,这只股票的质地究竟如何?

艾罗能源注册地在浙江省桐庐县桐庐经济开发区,主营光伏储能逆变器、储能电池以及并网逆变器等产品。

2020年至2022年,这家公司业绩可谓是一飞冲天。2020年营业收入仅为3.89亿元,2022年营收就飙涨至46.17亿元,涨幅近12倍。在净利润方面,2020年净利仅为0.33亿元,到了2022年净利就飙至11.34亿元。

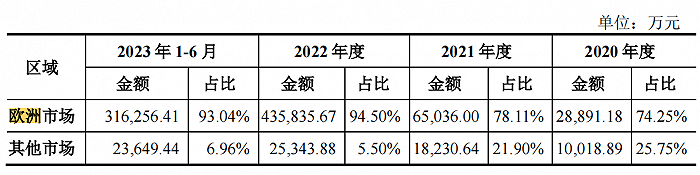

究其原因,2022年欧洲户储市场大爆发使得该公司业绩飙涨。海外市场一直是艾罗能源的营收来源,2019年以来,其海外营收占比均超过97.83%。其中欧洲市场占比逐年提高,欧洲市场占比从2020年的超74%提升至2022年的94.5%。

2022年俄乌冲突带来天然气价格暴涨,受此影响,欧洲国家平均批发电价价格2022年同比暴涨超4倍,欧洲户储市场迎来短暂的高光时刻。

然而,行业的风口不可能永远持续,2023年欧洲户储市场降温,艾罗能源业绩增速急转而下。

2023年,该公司第三季度单季度营收6.08亿元,环比二季度下降68%;净利润0.43亿元,环比二季度下降90.91%。

北京特亿阳光新能源总裁祁海坤接受界面新闻记者采访认为:“中国户用光伏储能市场还未大范围推广,欧洲和美国是主要的户用储能市场,俄乌冲突下催生的户用光伏需求大爆发并不具有可持续性,当前光伏组件也已经从2元多降至1元,当前海外市场已经回归理性,包括艾罗能源能在内户用储能公司业绩将不再现业绩飙涨的神话”。

同属于储能赛道的众多上市公司业绩也难逃下滑的趋势。

财报显示,派能科技(688063.SH)2023年第三季度主营收入4.92亿元,同比下降71.29%;单季度亏损3831.03万元,同比转亏。另一户储龙头鹏辉能源(300438.SZ)2023年第三季度的营收和利润也双双下滑,其中净利润约2336万元,同比下降88.28%。

可以看到的是,一方面,国内储能产能过剩的迹象已经有所显现,另一方面,海外市场尤其是欧洲户用储能市场疲态已现。

先看国内:高工产研统计数据显示,2022年储能电池相关扩产项目达26个,投资额超3000亿元,产能达到820GWh。2023年1-8月,100多家储能相关企业推出项目规划,计划投资金额超5700亿元,储能电池及系统集成项目规划建设产能超1.5TWh。

再看国外,欧洲市场增速放缓。

派能科技在2023年第三季度业绩说明会中称,户用储能行业由于欧洲地区面临下游企业去库存等因素影响,市场增速阶段性放缓。华宝新能(301327.SZ)近期在接受机构调研时也表示:“目前欧洲市场储能产品库存处于历史高位。这无疑将持续影响后续出货。

面对行业风险的转变,二级市场资金依旧沉浸在艾罗能源的股价狂欢中。当这一炒作的狂风静止后,又是否会落得一地鸡毛?

A股又现天价“分手费”! 1月11日,长春高新(000661,股价133.41元,市值539.9亿元)公告,公司于近日收...

上市仅一周,储能赛道跑出的“黑马”艾罗能源股价极速暴涨。 1月10日艾罗能源(688717.SH)收涨16.73%。1月1...

中信股份(00267)发布公告,南京钢铁股份有限公司于2023年12月11日披露了《南京钢铁股份有限公司要约收购报告书》,湖...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 1月11日,江苏证监局发布了《关于对永拓会计师事...

绿地香港(00337)发布公告,2023年,该集团的合约销售约为人民币183.61亿元,同比增加16.76%,已售合约总建筑...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) e公司讯,近日,不少外资券...