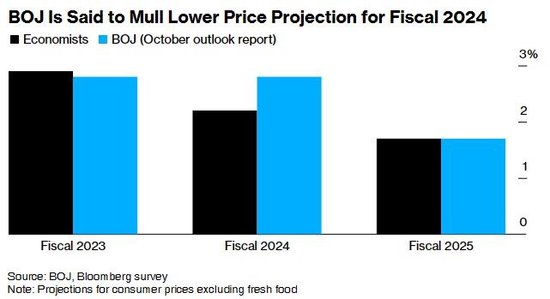

传日本央行正考虑下调经济增长及通胀预期

智通财经APP获悉,据知情人士透露,日本央行官员在本月晚些时候召开政策会议时,可能会讨论下调对经济增长和包括能源价格在内的通胀...

扫一扫用手机浏览

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月12日,银河证券在官方微信号发布消息称,已实现对东南亚子公司银河-联昌100%持股。银河-联昌是一家扎根东南亚市场40余年的券商,银河证券历时6年才完成对该公司的分步收购工作,最后一笔股权交割于2023年年末完成,涉及交易对价约为12.14亿元人民币。

近年,头部券商加大海外市场开拓力度,在香港之外,逐步向东南亚市场进击。有业内人士分析称,目前券商向东南亚市场的业务扩张尚处于探索期,未来东南亚市场仍是中资券商出海的重点布局方向。

历时6年,银河证券完成对银河-联昌100%控股

银河证券称,已于近日通过境外子公司银河国际完成对联昌集团私人有限公司(下简称联昌集团)持有的银河-联昌证券国际私人有限公司(下称银河-联昌证券)25.01%股权和银河-联昌控股私人有限公司(下称银河-联昌控股)25%股权的收购,实现对东南亚子公司银河-联昌(银河-联昌证券和银河-联昌控股统称银河-联昌)100%持股。

银河证券表示,历时6年,此次行权交割,标志着分步收购工作全部完成。往期公告显示,2017年6月6日,银河国际与联昌集团签订买卖协议,收购后者子公司联昌证券国际已发行股本50%的普通股股份,拉开这场收购序幕。此后,银河证券持续推进并购事宜,收购标的公司名称也逐步加上了银河二字。2021年12月7日,银河国际完成对银河-联昌证券已发行股本74.99%的普通股股份以及银河-联昌控股已发行股本75%的普通股股份的收购。又隔2年,银河证券在2023年12月29日公告称,完成了对收购标的余下股份的收购,涉及总交易对价约为1.69亿美元(约合13.20亿港元,折合人民币约12.14亿元),实际交易对价以最终交割审计结果为准。

银河证券并未在公告中披露收购银河-联昌全部股权的交易总价,不过券商中国记者对往期公告披露的交易价格进行了梳理。2018年1月8日,银河证券收购联昌证券国际(即银河-联昌证券)50%股权,公告称拟交易对价为1.67亿新加坡元(按彼时汇率计,约折合人民币8.23亿元);2019年6月28日完成对联昌集团全资子公司MY合营企业(即银河-联昌控股)50%股权的收购,认购价格为5.94亿林吉特(约11.15亿港元,按彼时汇率计,约折合人民币9.81亿元);2021年12月7日前,又再度完成收购银河-联昌证券24.99%股权和银河-联昌控股25%股权。其中,2021年年报透露,银河-联昌控股25%股权交易价为6.49亿元人民币。加上本次收购余下股份交易对价为12.14亿元人民币,共计应不少于36.67亿元人民币。

值得一提的是,为了完成对收购标的余下股份的收购,银河证券还曾在2023年12月29日公告称,向全资子公司银河国际增资16亿港元用于进一步收购联昌集团。增资完成后,银河国际股本已变更为86亿港元。

银河-联昌在东南亚有超过40年经营历史

据银河证券介绍,银河-联昌总部位于新加坡,在东南亚资本市场有超过40年的经营历史,为约1.6万户机构客户和约46万户零售客户提供金融服务。截至2023年底,银河-联昌拥有2000多名本地员工,主要在东南亚四个核心市场开展业务,其中:证券经纪业务市场份额在新加坡排名第三,在马来西亚排名第二,在印尼排名第四,在泰国排名第九。

不过,需指出的是,根据官网介绍,银河-联昌的业务主要包括零售经纪、机构股票、衍生产品、主要经纪服务、股票研究、财富管理和网上经纪,不包含投行、资管等业务。

银河证券称,东南亚是高质量共建“一带一路”倡议的重点地区,东盟也是近年来全球经济增长最快的区域之一。东南亚各国制造业、基础设施、电子商务、新消费和新能源等行业正蓬勃发展,带来的产业升级和居民收入提升,为跨境产业合作和跨境投融资合作提供了广阔的空间,也为东南亚金融业务带来巨大发展机遇。

“公司将东南亚地区作为国际业务的发展重点,打造完善的国际服务链条,在新加坡、马来西亚等重点区域市场份额位居前三,海外业务成熟度逐步提升,将成为未来重要的增长点。”银河证券在2023年半年报中也曾如此说。

财报显示,银河证券2023年上半年实现营收174.14亿元人民币,同比下降4.38%,归母净利润49.39亿元人民币,同比增长14.15%。分业务条线看,投资交易业务和国际业务是银河证券唯二实现营收正增长的板块,增速分别为20.75%和78.07%。

银河证券的国际业务主要通过全资子公司银河国际开展经营。2023年上半年,银河国际营收和归母净利润分别为10.61亿元和1.18亿元,对母公司的贡献比分别是6.09%和2.39%。再往前回溯,可以看到银河国际对银河证券的业绩贡献度有所提升。2022年年报显示,银河国际营收为18.03亿元,归母净利润为0.18亿元,对银河证券营收和归母净利润的贡献比分别为5.36%和0.23%。

东南亚是中资券商“出海”下一站?

在资本市场加快高水平双向开放、培育一流投行等背景下,近年来券商加速发展国际业务。中泰国际非银分析师赵红梅就曾分析称,跨境证券账户监管趋严已经明确,这对较依赖内地投资者的中资券商零售经纪业务的增量或产生较大影响,中资券商经纪业务转型,开始在东南亚市场寻求增量。

目前,中信证券海外业务平台中信里昂已在泰国、马来西亚、菲律宾、印度、印度尼西亚、新加坡等共建“一带一路”国家设立分支机构。国泰君安则通过子公司国泰君安国际收购越南证券,后更名为国泰君安证券(越南),持股比例为50.97%。华泰国际、海通国际也曾发声,将通过布局新加坡,将业务延伸至东南亚市场。

华泰证券金融分析师沈娟团队认为,近年来多家券商进驻东南亚市场,一方面是东南亚与内地地缘亲近,具有一定的共同文化基础、共同交往基础和密切的经贸关系,国际业务开展成本相对较低。另一方面,高人口基数以及年轻化人口结构决定了东南亚享有突出的人口红利,生产要素成本低廉、制造业发展优势明显,宏观经济发展前景良好,亦带动了证券市场的特色化发展。

一位券商非银分析师对券商中国记者表示,对于中资券商而言,布局东南亚市场的优势主要在于距离母公司较近,资源调配能力相对较强。劣势则主要是水土不服,可能对内资机构没有想象中那么友好。此外,东南亚市场外资机构实力较强,高度市场化,竞争激烈,很多国内的“游戏规则”在东南亚可能走不通。

沈娟团队指出,当前中资券商向东南亚市场的业务扩张仍处于探索期,中小证券公司布局明显不足,未来东南亚市场仍是中资券商出海的重点布局方向。此外,当前时点看未来,国际业务仍面临一定不确定性,风险与挑战并存,需探索前行。

智通财经APP获悉,据知情人士透露,日本央行官员在本月晚些时候召开政策会议时,可能会讨论下调对经济增长和包括能源价格在内的通胀...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 1月12日,银河证券在官方...

【环球网报道 记者 张晓雅】美议员在涉华芯片上对美企的施压还在继续。英国《金融时报》12日曝出,美国众议院“美中战略竞争特别委...

证券时报记者 陈丽湘(图片来源网络,侵删) 近日,国家药品监督管理局官网显示,卫材药业递交的阿尔茨海默病(简称AD)1类新...

专题:中国首席经济学家论坛年会(图片来源网络,侵删) “2024年中国首席经济学家论坛年会”今日在沪举行。中国首席经济学家论坛...

转自:华尔街见闻 (图片来源网络,侵删) 塔塔咨询服务公司(TCS)和Infosys公布了第三季度超预期的收入。印度国家...