算力全球新标杆,浪潮信息涨超4%,大数据50ETF逆势走强

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 1月17日早盘,或受浪潮信...

扫一扫用手机浏览

【导语】 我国鸡蛋消费有明显淡旺季,蛋价亦呈现季节性波动规律。一季度鸡蛋市场进入季节性消费淡季,需求减弱,鸡蛋价格多承压下行。2024年一季度鸡蛋市场供大于求的宽松格局将更为明显,鸡蛋价格则呈现季节性下滑走势。

一季度鸡蛋价格或维持季节性波动特点

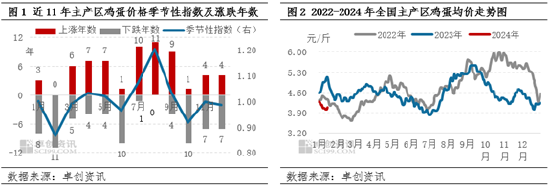

通过近11年产区鸡蛋价格的季节性指数特点显示,一、四季度鸡蛋价格多为下降走势,二、三季度多为上涨走势,其中1-2月下跌概率较大,3月则多数环比上涨。

元旦过后终端需求仍显疲态,各环节均有余货积压,在供大于求的背景下,鸡蛋价格承压下行。截至15日,全国主产区鸡蛋日均价4.08元/斤,较月初跌幅4.45%,分别较2022年、2023年同期下跌6.42%、20.31%。预计月中旬以后,受春节前内销加快影响,鸡蛋价格或触底上涨,但供应端宽松或对蛋价上涨有压制作用,整体来看1月鸡蛋价格或维持季节性下滑趋势。2月中旬正逢春节假期,月内需求或由强转弱,加之节后需清理积压库存,鸡蛋价格或环比下降;3月学校开学、务工人员返城以及食品厂开工率恢复等,市场需求有望复苏,蛋价或触底后小幅反弹。

影响鸡蛋价格关键指标分析

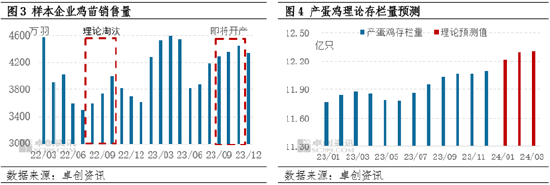

产蛋鸡存栏量或呈增长趋势,鸡蛋供应量充足。通过养殖周期推算,一季度新开产蛋鸡为2023年9-11月补栏鸡苗,而理论可淘汰蛋鸡为2022年8-10月补栏鸡苗,据此评估一季度新开产蛋鸡数量大于淘汰鸡出栏量,产蛋鸡理论存栏量季度增幅约1.66%。考虑春节前养殖单位集中淘汰蛋鸡,以及节后蛋价走低,加快养殖单位淘汰大日龄蛋鸡的速度,预计一季度淘汰鸡出栏量或大于理论值,产蛋鸡存栏量增幅或低于预期。由此推断,一季度产蛋鸡存栏量延续缓慢增长趋势,鸡蛋供应持续增加,利空鸡蛋行情。

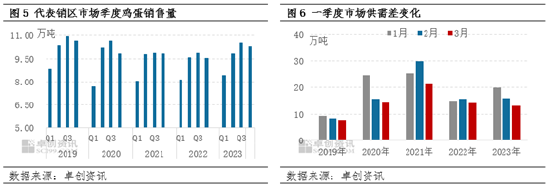

市场需求疲软,下游环节清库存为主。监测代表销区市场鸡蛋销售量显示,近五年来一季度销量均降至年度最低,环比降幅近19%。对一季度鸡蛋月度销售量分解来看,销量呈现先减后增的变化规律,1月市场内销加快、外销放缓,整体销售量变化有限;2月份受春节假期影响,市场多为休市状态,鸡蛋销量降至年内最低位;3月份随着假期结束,企事业复工、学校复课以及食品厂恢复正常开工等,市场整体销售量提升。

通过《11月市场供需宽松,鸡蛋价格承压下探》一文中阐述,鸡蛋价格与市场供需差的相关性系数为-0.58,说明供需差扩大蛋价下降,反之蛋价上涨。据卓创资讯监测数据显示,近五年来看,1月市场供需差均是扩大状态,环比增幅平均约50%;2月市场供需差增减各半,环比减幅平均约8%;3月市场供需差均为缩减,环比减幅平均约15%。根据往年历史数据并结合今年市场进行预判,2024年一季度市场需求量延续往年变化规律,市场需求量降至年内最低位,而供应呈逐渐增加趋势,因此一季度供需差整体扩大。其中1-2月市场需求量呈缩减状态,因春节假期处于2月中旬,因此该月供需差或环比明显上升;3月份随着需求逐渐恢复,市场供需差环比下降。

饲料成本及相关产品对蛋价缺乏利多支撑。蛋鸡饲料主要成分为玉米、豆粕,两者价格对蛋鸡饲料成本影响较大。卓创资讯预计,1月份玉米供应增幅或大于需求增幅,玉米价格或仍存下行可能;豆粕市场需求提振有限,供应量宽松影响下月均价或环比下降;2-3月份玉米、豆粕供应压力仍存,需求增幅或低于预期,两者价格或延弱行情。综上预计,一季度蛋鸡饲料成本或降至3.20-3.30元/斤,成本下降对鸡蛋价格支撑作用进一步减弱。相关产品方面,春节过后生猪及肉鸡产品处于传统消费淡季,需求端持续疲软,价格缺乏上涨动力,或维持低位运行,因此对鸡蛋缺乏利多影响。

综合以上影响鸡蛋价格关键指标分析,卓创资讯预计一季度鸡蛋价格呈下滑走势,春节过后市场进入季节性消费淡季,再叠加供应量持续增加,鸡蛋价格或降至成本线附近。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!(图片来源网络,侵删) 1月17日早盘,或受浪潮信...

卓创资讯鸡蛋市场分析师黄子轩 【导语】 我国鸡蛋消费有明显淡旺季,蛋价亦呈现季节性波动规律。一季度鸡蛋市场进入季节性消费...

专题:A股市场创新低后V形反转 探底回稳趋势渐趋清晰 巴菲特旗下伯克希尔哈撒韦公司周二宣布,已从哈斯拉姆(Haslam)家族...

格隆汇1月17日丨根据联交所最新权益披露资料显示,2024年1月11日,新濠国际发展(00200.HK)遭Southeastern...

Wind(图片来源网络,侵删) 随着美联储暗示计划开始放慢资产负债表收缩的步伐,市场参与者正急于确定量化紧缩政策何时结束,...

2024年1月15日晚,庚星能源集团股份有限公司(证券简称:庚星能源,证券代码:600753)发布《关于收到中国证券监督管理委...