失意新消费 | 钟薛高、虎头局再被执行 昔日准独角兽濒临消失?

出品:新浪财经创投Plus 作者:木予 从风光得意到走下神坛,新消费赛道只用了不到3年时间。 2020下半年,新消...

扫一扫用手机浏览

出品:新浪财经创投Plus

作者:木予

从风光得意到走下神坛,新消费赛道只用了不到3年时间。

2020下半年,新消费领域迎来井喷期。遵循“5000条小红书测评、2000条知乎问答、1个大主播直播间和一个大促榜单”公式就能诞生一个新品牌,完美日记、泡泡玛特、奈雪的茶、海伦司先后成功登陆二级市场更犹如一剂强心针。据公开数据不完全统计,2020-2021年新消费投融资事件数分别为286起、826起,披露融资额分别为450亿元、831亿元,单笔融资过亿的品牌一度接近90个。

投资端的狂热源自于募资端的乐观。据清科研究中心数据显示,2020年第三季度和第四季度国内股权投资市场共募集外币和人民币基金2251只,合计募资约7716.85亿元,分别占比全年同指标64.7%、64.5%。2021年共募集基金6979只,总募资额约2.21万亿元,同比增长100.7%、84.2%。与此同时,互联网巨头竞争格局已定,硬科技资金和技术门槛壁垒偏高,热钱自然涌向自带话题流量、变现速度更快的新消费品牌。

然而,资本和消费热潮迅速退去。

2022年,国内新募股权投资基金数量虽然增长1.2%,但募集规模却同比下滑2.3%,一定程度上显露收紧趋势。2023年前三季度,新募基金数量和规模进一步减少2.1%、20.2%。统计区间内,新消费投融资事件数量持续走低,披露融资额较2021年最高点分别缩水27.3%、57.4%。已经上市的新消费企业股价跌跌不休,市值较上市首日平均蒸发80%。2023年双十一购物节期间,全网电商交易额约为1.11万亿元,较2022年同期仅微增2.1%。其中,综合电商交易额为9235亿元,同比首次负增长1.1%。

“消费升级”风起之际,每个新消费品牌的脚下看起来都是一片坦途。烧不完的资金、旺盛的消费欲望、被重塑的线上渠道像缭绕在眼前的云雾。一朝被吹散,品牌们才愕然发现,尚未跑通的盈利模式、不够健康的现金流、猝不及防的环境变化,每一项都可能成为压死骆驼的最后一根稻草,而自己站在悬崖钢索之上,稍有不慎便会堕入万丈深渊。

近日,中式面馆连锁品牌和府捞面在品牌战略暨新品发布会上表示,将为不同产品做出价格分层,扩大价格区间至25-108元,丰富20-30元产品矩阵。以会员价为标准,和府捞面20-30元价格带的产品占比约为50%,30-40元价格带的产品占比45%,整体降幅在30%左右。曾经的高端精品面馆,放下身段靠降价求变。

而凭借“短、平、快”互联网营销塑造爆款,迅速出圈占领消费者心智的元气森林,2023年也显得格外安静。除了4月发布“可乐味气泡水”新品小范围引起热议以外,再无其他动作。新年首个营销活动,元气森林携手火锅店小龙坎推出定制联名款气泡水,正式进军餐饮渠道。昔日的搅局者,回归传统。

推翻旧“人设”,主动顺应新局面,和府捞面和元气森林折射出新消费头部玩家的转向自救。

和府捞面:3年累亏超7亿 上市、下沉、开放加盟冲万店

左手大刀阔斧降价,右手冲击资本市场。

据公开报道显示,和府捞面已于近期启动赴港上市计划,预计募资规模为1-2亿美元,可能与华泰国际合作,不排除有其他投行加入。与此同时,公司首家境外门店落地香港,由香港投资推广署协助引进,选址于铜锣湾罗素街。

这并非和府捞面首次传出上市消息。早在2022年1月,参投过C轮的产业投资方绝味食品就曾发布公告称,和府捞面正在与股东签订重组框架协议,计划实施境外上市,以拓展融资渠道推动业务发展。

不过,能否顺利登陆港交所仍是未知数。

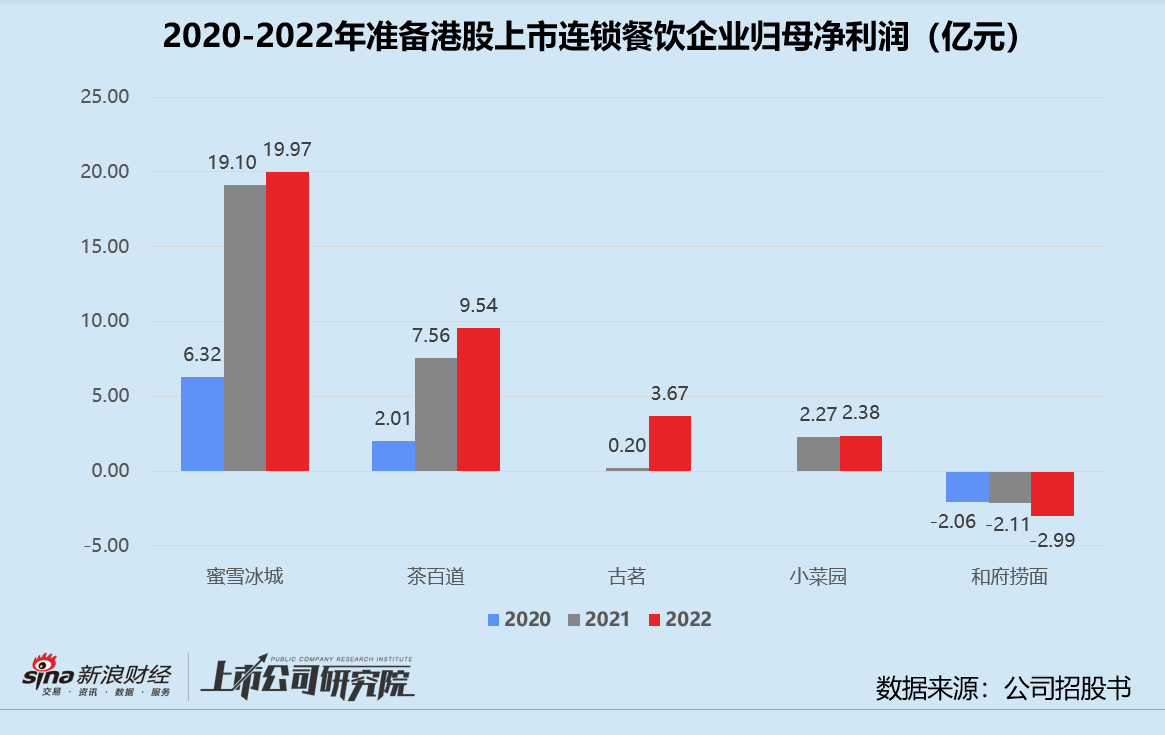

据绝味食品回复上交所2022年年报问询函披露,2020-2022年期间,和府捞面实现总营收11.07亿元、17.32亿元、14.56亿元。归母净亏损录得2.06亿元、2.11亿元、2.99亿元,呈逐年扩大趋势。相较之下,同样备战港交所的连锁餐饮企业小菜园、蜜雪冰城、古茗和茶百道同期都处于盈利状态。

三年累计亏损超7亿元,和府捞面的负债水平也居高不下。报告期内,公司的资产负债率分别为73.10%、61.73%、75.09%,而连锁面馆味千(中国)同期资产负债率仅为29.97%、27.60%、24.49%。与行业内平均值和中位值相比,和府捞面2022年指标高出至少30个百分点。

业绩表现堪忧,和府捞面愈发焦虑。这或许也是其决意开放加盟、布局下沉市场,积极开源创收的关键。

据窄门餐眼数据显示,目前和府捞面共有532家直营门店,子品牌阿兰家兰州牛肉的直营门店数量为51家。其中,二线及以下城市占比均不足25%,乡镇店占比分别为1.13%、9.8%。创始人李学林表示,预计到2026年,和府捞面门店将达到2000多家,阿兰家兰州牛肉面门店有望突破1500家。这意味着,两个品牌平均每周至少要各新增10家门店。而在十年长远规划中,和府捞面更是喊出2万家门店的激进目标,平均每周需要有超40家门店开业。

快速开城拓店的秘诀在于加盟。李学林强调,未来三年公司将采取“直营+联营”经营模式,和5000多位事业合伙人一起深入2000多个县级单位。联营门店将以“类直营、全托管、共风险”模式运营,单店面积相对较小,优先对二线及以下城市开放申请。据了解,和府捞面品牌的联营费用为89万元,阿兰家兰州牛肉面则为45万元。合作申请表上罗列的预算区间以100万元为起点,可见加盟资金门槛不低。

但下沉市场的竞争对手多为性价比高的传统小店,“多品类、少品牌”是主要竞争格局。《2023年中国粉面赛道大数据研究报告》显示,56.9%的消费者认为“价格合理”是消费粉面类菜品的重要因素,53.3%的消费者面类菜品支出不超过20元。和府捞面降价后的20-30元区间,仅有20.8%消费者表示可以接受。

走向更激烈的战场,和府捞面的价格和品质是否具有竞争力,仍有待验证。而一旦客流量和坪效不及预期,该如何留住加盟商也是亟待解决的难题。

元气森林:年销售额未破百亿 抓贪腐、砍新品、渠道由轻转重

与全力加速的和府捞面不同,元气森林正在放慢脚步。

据公开报道显示,2018-2021年,元气森林销售额同比增速分别为300%、200%、309%、170%,总规模一路水涨船高至75亿元。但高歌猛进的日子到2022年戛然而止,公司当期销售回款约为80-90亿元,同比仅增长10%-23%。核心产品气泡水市场份额也从2019年的85%降至2022年的不足50%。

2023年双十一购物节期间,元气森林在综合电商和直播电商水饮品类销售额榜单上,分别位列第九名、第七名,不复此前的黑马之姿。公司也未再高调公布具体财务数据,仅透露旗下外星人电解质水年销售额超35亿元,气泡水整体与2022年销售额持平,自在水产品线销售额破亿。若以2022年销售额和气泡水产品70%的贡献值粗略估算,2023年元气森林销售额约为92亿元,没能跨过百亿大关。

业绩不及预期,一定程度上暴露了元气森林的内部挣扎。

2023年1月,元气森林发布内部公告称,营销中心原负责人叶礼诚因涉嫌重大贪腐等经济犯罪被依法刑事拘留。结合多方报道来看,此次事件或与回收渠道积压货品的专项费用有关,涉事金额在数千万级别。而就在2个月前,公司刚刚因为贪腐问题,将两名员工移交公安机关处理。

线下渠道商和多级代理网络错综复杂,经销商返点、区域管理层压货等“灰色地带”容易滋生***。元气森林成立稽查部加大反腐力度的同时,也开启了多轮组织架构和薪酬体系改革,向传统快消企业看齐。

此外,新品扎堆上市,也对品牌产生了不小的负面影响。据了解,2022年元气森林内部推出并上市的新产品总数创下历史新高。仅气泡水新口味就超过15种,新品类逾8个,从研发到销售的速度约为6-8个月。但产品同质化严重,经销商们很快不得不面临库存积压问题。截至2022年末,元气森林的库存周转天数一度高达31天。

而据公开数据不完全统计,2023年元气森林只推出了8款新品,研发时间延长至24个月左右。积极调整产品结构之余,公司将更多的精力用于新增服务网点、加大付费陈列等方面,库存周转天数显著改善至25天。

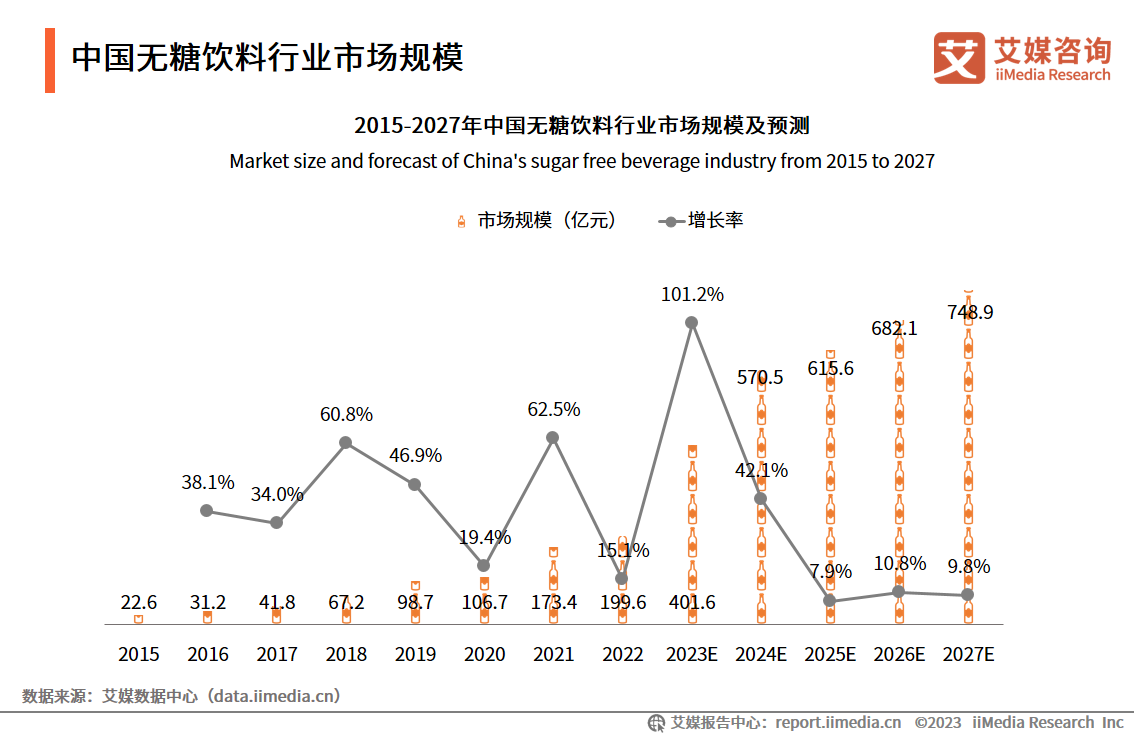

《2023年中国无糖饮料行业研究及消费者洞察报告》显示,2023-2027年我国无糖饮料市场持续放量增长,2027年市场总规模有望接近750亿元,约为2023年的1.87倍。换而言之,无糖饮料赛道距离触及天花板仍有空间。但线上流量红利见顶,传统线下渠道才是深水区。

根据2022年4月元气森林披露的数据,其经销商数量约为1300家,线下终端数量突破100万个,覆盖全国800多个城市,投放智能冰柜超2.2万台。而同期农夫山泉的经销商数量约为4500家,全国终端零售店237万个;娃哈哈的经销商超7000家,销售终端在300万个以上。曾靠互联网思维撕开巨头铁幕一角的元气森林,想要突出重围还需继续努力。

出品:新浪财经创投Plus 作者:木予 从风光得意到走下神坛,新消费赛道只用了不到3年时间。 2020下半年,新消...

出品:新浪财经创投Plus 作者:木予 从风光得意到走下神坛,新消费赛道只用了不到3年时间。 2020下半年,新消...

上证报中国证券网讯(记者 梁银妍)1月19日,中国证监会召开新闻发布会,对注册制改革整体情况、资本市场法治建设情况进行了介绍。...

近期,中国人民银行对2家拒收人民币现金的单位及相关责任人依法作出经济处罚。广大经营主体应强化法治观念,尊重公众支付选择权,共同...

汇通财经APP讯——周五(1月19日),欧盘时段,美元兑日元震荡走低,盘中报148.476,涨0.23%。英镑兑日元报188....

摩根士丹利发布研究报告称,予信和置业(00083)“增持”评级,目标价10港元。在香港发展物业方面,公司一直参与所有土地招标...