【秋季策略报告回顾与展望】鸡蛋:日暮乡关何处是

摘要 本文是2023年11月《石以砥焉 化钝为利》2023年秋季策略报告鸡蛋部分的原文。 报告指出蛋鸡养殖行业经历...

扫一扫用手机浏览

近期,随着北方华创、中微公司等设备龙头财报频频预增,半导体设备细分领域关注度再起,在昨日(1月23日)板块收涨背景下,半导体设备ETF(561980)再获341万元资金净申购买入。拉长周期看,该ETF近60日资金净流额超4100万元,净流率将近110%。

据了解,半导体设备ETF(561980)为目前场内唯一跟踪中证半导指数的ETF产品,主要覆盖上游的半导体设备、材料等细分行业,也是目前半导体主题ETF标的指数中“设备”含量最高的。

1、半导体设备龙头频频预增

基本面上,中微公司、北方华创、盛美上海、拓荆科技等A股半导体设备公司近期陆续发布了业绩预增公告。截至最新,一共有8家成份股披露的业绩财报预告。

其中7家净利润实现同比高增,最高的上海新阳净利润同比增速约为200~238%之间,中微公司、北方华创等龙头净利润同比增速预计均在40%以上。

其中,刻蚀设备和沉积设备制造商中微公司预计2023年归母净利润为17.00亿元至18.50亿元,同比增加约45.32%至58.15%;订单方面,中微公司2023年新增订单金额约83.6亿元,较2022年新增订单的63.2亿元增加约20.4亿元,同比增长约32.3%。

同处于刻蚀设备领域的北方华创预计2023年实现归母净利润36.1亿元至41.5亿元,同比增长53.44%至76.39% 。2023年公司新签订单超过300亿元,其中集成电路领域占比超70%。

有业内人士分析指出,受需求持续疲软和宏观经济状况的影响,全球半导体设备行业景气度有所下滑,但中国市场或许是个例外。在市场、国家战略、产业自主可控等多重因素的驱动下,中国已成为全球最大的半导体设备销售市场,并始终维持扩张趋势。

根据芯谋研究统计数据, 2023年中国大陆半导体设备市场规模达到创纪录的342亿美元,增长8%,全球占比达到30.3%。该机构预计,2024年中国大陆半导体设备市场规模将达到375亿美元,增长9.6%。

2、AI或催化新一轮成长

剖析本轮半导体行业复苏结构,AI或是核心动能。2024年,GPU、服务器、光模块等核心赛道有望维持快速成长势头,AI引领的技术创新有望成为本轮半导体复苏的最强斜率,并带动行业周期整体复苏向上。

国信证券认为本轮半导体周期已拐头向上,同时AI 创新正在从算力基础设施建设,扩展至 AI手机、AI PC、AIoT 等 AI 终端落地,预计将为半导体带来新一轮的成长,在周期向上和创新成长共振下。

3、国产替代同步加速推进

当前半导体设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。对于国产半导体设备厂商而言,其驱动力除了行业规模的自然扩张,还包括在国内市场的国产替代。

采招网最新数据显示,2023 年12 月,统计样本中的国内半导体设备厂商共中标52 台设备,在对应工艺环节的中标比例为32%。2023 年,统计样本中的国内半导体设备厂商合计中标361 台设备,北方华创中标主要包括刻蚀/扩散/PVD 设备,分别为34/27/17 台;中微公司中标主要为刻蚀设备,合计42 台。

广发证券观点认为,国产半导体设备厂商依托本土晶圆产能的持续扩张,以及公司自身的产品竞争力、广阔的份额增长空间和品类扩张能力,有望加速提升半导体设备的国产替代份额,成长速度和空间均十分显著。

半导体设备ETF(561980)为目前场内唯一跟踪中证半导体产业指数的ETF,标的指数聚焦半导体设备、设计、材料等上游产业链公司,其中设备比例过半,为A股有ETF追踪的半导体主题指数中“设备”含量最高的。

上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

摘要 本文是2023年11月《石以砥焉 化钝为利》2023年秋季策略报告鸡蛋部分的原文。 报告指出蛋鸡养殖行业经历...

近期,随着北方华创、中微公司等设备龙头财报频频预增,半导体设备细分领域关注度再起,在昨日(1月23日)板块收涨背景下,半导体...

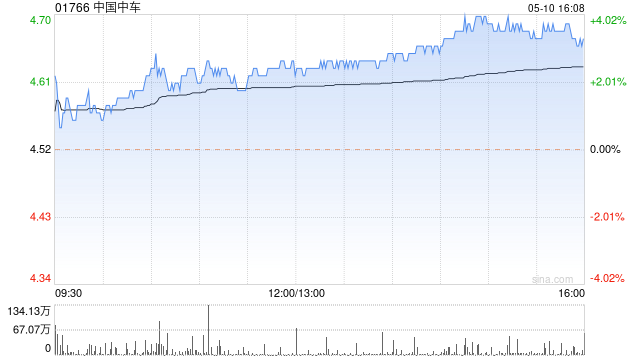

中国中车(01766)发布公告,中车集团于2023年11月17日至2024年1月23日期间通过上海证券交易所交易系统以集中竞...

来源:中食安信Antion 日前,东阿阿胶(SZ:000423)关联公司因在直播间发布“阿胶的话,增强我们的某免疫力啊”“...

前圣路易斯联储主席布拉德(James Bullard)周二在接受采访时表示,美联储可能会在通胀率达到2%的目标之前开始降息,最...

北京时间2024年01月24日04时55分,麦当劳(MCD.us)股票出现异动,股价快速拉升0.53%。截至发稿,该股报300.0...