港股异动|波司登盘中涨超5% 寒潮来袭销量有望大增 机构扎推唱好

来源:格隆汇(图片来源网络,侵删) 波司登(3998.HK)盘中涨超5%,为连续2日上涨,高见3.55港元近乎走出V型走势,总市值...

扫一扫用手机浏览

摘要

本文是2023年11月《石以砥焉 化钝为利》2023年秋季策略报告鸡蛋部分的原文。

报告指出蛋鸡养殖行业经历了长时间的盈利和补栏周期,供给端在逐步转向宽松,而需求端遵循季节性逻辑,在未来半年将主导鸡蛋价格的走势,同时成本变化是本报告期内值得关注的重点。基于对鸡蛋基本面的分析,我们预计四季度盘面大方向向下,存在阶段性反弹预期,明年一季度以弱势震荡为主,JD2401合约运行区间为[3700,4400]元/500千克,JD2405运行区间为[3300,4100]元/500千克。风险因素:禽流感疫情;成本超预期下跌。

近期变化:鸡蛋从四季度开启了下跌趋势,这轮下跌的核心原因是饲料成本的下移和产能增加。饲料成本在四季度持续下跌,当前已跌破过去3年的低点,并且还存在进一步下滑的预期,成本端的坍塌及悲观预期传导至鸡蛋的盘面。同时,鸡蛋的产能在四季度开始集中兑现,行业转入供给过剩的时期,加上元旦和春节前的需求不佳,导致现货价格旺季不旺,市场对于未来的预期持续转向悲观。当前盘面在多重利空下持续破位下跌,预计短期还将持续偏弱运行,未来重点关注成本端的变化和需求端的情况。

一 概况与结论

在春季大报告中,我们对2023年二三季度的鸡蛋市场做出研判,认为蛋鸡产能恢复将不及预期,盘面走势先抑后扬,从6月份进入估值修复的路径。回过头来看,盘面与我们的预期基本相吻合,但实际波动要更加曲折和复杂,产能恢复的预期与证伪后的修复是主导上一报告周期的核心逻辑。

在本次报告期中,蛋鸡养殖行业经历了长时间的盈利和补栏周期,供给端在逐步转向宽松,而需求端遵循季节性逻辑,在未来半年将主导鸡蛋价格的走势,同时成本变化是本报告期内值得关注的重点。基于对鸡蛋基本面的分析,我们预计四季度盘面大方向向下,存在阶段性反弹预期,明年一季度以区间震荡为主,JD2401合约运行区间为[3700,4400]元/500千克,JD2405运行区间为[3300,4100]元/500千克。风险因素:禽流感疫情;成本超预期下跌。

二 偏差与核心因素

当前在产蛋鸡存栏量处于回暖的状态,未来半年鸡蛋的供需结构将逐步向宽松状态过渡。需求端主要受淡旺季消费影响,鸡蛋整体趋势还是以季节性为主。在供给转向宽松的过程中,旺季价格将难以突破前期高点,而淡季可能跌幅更深,同时成本端对价格的支撑作用,决定了价格的底部空间。

(一)供给端转向宽松

2023年的产能恢复进度整体是比较缓慢的,决定鸡蛋产能的因素,一方面是新开产蛋鸡数量,受前期的补栏情况影响;一方面是淘汰鸡的出栏情况,受当期养殖利润影响较大。今年蛋鸡养殖利润较好,上半年蛋鸡苗集中补栏高,对应三季度新开产蛋鸡增加,而年中补栏量有所下滑,对应四季度的新开产蛋鸡增加幅度将会放缓。从淘汰鸡出栏的情况来看,今年二季度老鸡集中淘汰,导致待淘老鸡减少,中秋前有部分养殖场集中淘汰老鸡,但受养殖利润支撑,养殖端仍存在延淘现象。

今年7月末在产蛋鸡存栏量环比转增,此后保持微幅上涨,9月末在产蛋鸡存栏量12.03亿羽,达到了近两年的存栏峰值,存栏量由偏低转向相对正常的水平,相当于2021年年初的存栏量。仅从补栏情况来看,未来半年新开产蛋鸡将呈现稳定微增的趋势,在淘汰鸡正常出栏节奏下,未来鸡蛋供应量将逐步转向宽松。因此,综合考虑补栏和淘鸡的情况,我们预计四季度在产蛋鸡存栏量将保持稳定,明年一季度小幅增加,供给端逐步转向宽松。此外,在四季度蛋价回落的惯性下,一旦蛋价下跌至接近成本线,养殖利润进一步压缩甚至转负,养殖端或将面临淘鸡集中出栏,产能可能再次出现回落,届时补栏积极性也会有所降低,进而影响明年二季度的产能。

图2-1:在产蛋鸡存栏量季节性(亿羽)

图 2-2:商品代鸡苗销量季节性(万羽)

数据来源:卓创资讯,中粮期货研究院

(二)需求端延续季节性趋势

鸡蛋的日常消费较为稳定,食品工厂在节假日前有较大的备货需求,可以快速消化市场上的库存,而淡季缺少消费支撑,供应压力更容易体现在现货的价格上。综合来看,2023年鸡蛋的消费情况较好,9月代表销区周度销量达到8189吨,同比提高了7.81%,主要是中秋节前食品加工厂对鸡蛋的需求量大,商超的礼品盒走货速度也较快。

根据鸡蛋的季节性趋势,中秋国庆过后,鸡蛋消费转入淡季,市场需求转为常态化需求,短期有备货提振,10-11月整体需求将维持低位,待元旦和春节前受节日提振作用,需求量将有所回升。因此,我们预计四季度鸡蛋的需求将呈现先抑后扬的局面,明年一季度则是先扬后抑的局面。现货价格从元旦前开启上涨趋势,到春节前达到高点,节后由于需求回落,现货价格将出现高位回落。受现货价格的影响,01合约属于旺季合约,具有上涨的预期。但结合对供给端逐渐转向宽松的分析,需求端支撑有限,预计元旦现货价格难以突破前期的高点,01合约的顶部压力较大。

(三)关注成本端变化

蛋鸡养殖的成本主要来自于饲料成本,饲料价格的变动会影响当期的补栏积极性和淘汰老鸡的意愿,但当下的补栏量对应5个月后的新开产蛋鸡,所以成本的波动与现货价格的波动节奏并不完全一致。从另一个角度来看,补栏的情况影响未来的产能,而期货盘面反映的是预期,因此,在大的节奏上来看,成本的波动方向与盘面波动方向是具有相关性的。

整体来看,今年养殖成本处于高位,鸡蛋现货的价格也相对较高,合约下方均有支撑。6-7月份饲料成本上移,蛋价相对平淡,短期利润出现下滑,补栏积极性也相应较低,对应盘面出现了向下的驱动。近期玉米新作上市以及美豆进口成本下移,蛋鸡的饲料成本下降,利润水平开始下滑,盘面对未来的预期转弱,出现向下的趋势。预计未来半年成本的价格将对蛋价波动产生较大的影响,如果成本持续下移,对价格的支撑性减弱,淡季鸡蛋价格或将锚定成本位以下,而旺季时则会拖累蛋价高点。

图 2-3:主力合约收盘价(元/500千克)与养殖成本(元/斤)

数据来源:同花顺,卓创资讯,中粮期货研究院

三 策略与风险提示

回顾鸡蛋期货今年的走势,其实很多时候基本面的矛盾并不突出,盘面的波动主要受预期变化的影响,通常市场对未来的预期会首先在盘面上体现出来,然后随着现实的临近对预期进行修复,因此鸡蛋的期货价格总是呈现阶段性的波动。今年年初,市场预期未来产能恢复,盘面从2月初开始了下跌趋势,一直到6月,产能恢复的进程始终不及预期,盘面开始向上修复预期。展望未来,前期的补栏逐渐兑现产能,预计四季度供给端压力较大,而需求整体处于淡季,待开启春节备货后,需求端将有所支撑,再次进入季节性上涨通道。

预计四季度现货价格季节性回落后,可能出现小幅反弹,整体以震荡下跌为主,春节前需求端有支撑,节后价格再次高位回落。盘面四季度以产能恢复为主线整体向下,JD2401合约运行区间为[3700,4400]元/500千克,如果成本端进一步下探,合约可能跌破3700元/500千克,JD2405运行区间为[3300,4100]元/500千克。01合约建议在4300元/500千克以上入场单边做空,05合约建议关注5-9反套机会。

风险提示:禽流感疫情;成本超预期下跌。

(关壹麟 中粮期货研究院 农产品高级研究员 交易咨询资格证号:Z0018177)

(张蔚 中粮期货研究院 农产品研究员 从业资格证号:F03114065)

来源:格隆汇(图片来源网络,侵删) 波司登(3998.HK)盘中涨超5%,为连续2日上涨,高见3.55港元近乎走出V型走势,总市值...

摘要 本文是2023年11月《石以砥焉 化钝为利》2023年秋季策略报告鸡蛋部分的原文。 报告指出蛋鸡养殖行业经历...

近期,随着北方华创、中微公司等设备龙头财报频频预增,半导体设备细分领域关注度再起,在昨日(1月23日)板块收涨背景下,半导体...

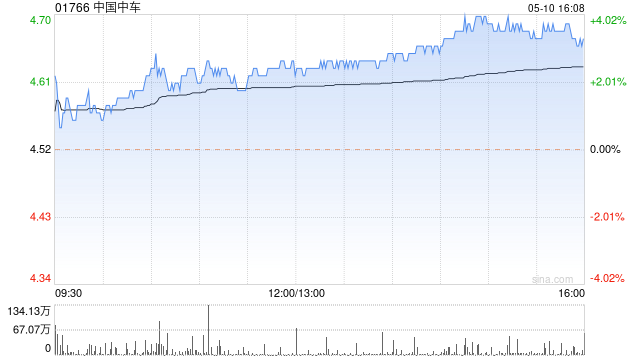

中国中车(01766)发布公告,中车集团于2023年11月17日至2024年1月23日期间通过上海证券交易所交易系统以集中竞...

来源:中食安信Antion 日前,东阿阿胶(SZ:000423)关联公司因在直播间发布“阿胶的话,增强我们的某免疫力啊”“...

前圣路易斯联储主席布拉德(James Bullard)周二在接受采访时表示,美联储可能会在通胀率达到2%的目标之前开始降息,最...