美联盛航保险代理甘肃分公司因虚列费用等被罚28.5万元

1月31日金融一线消息,国家金融监督管理总局甘肃监管局行政处罚信息公开显示,美联盛航保险代理有限责任公司甘肃分公司因虚列费用、...

扫一扫用手机浏览

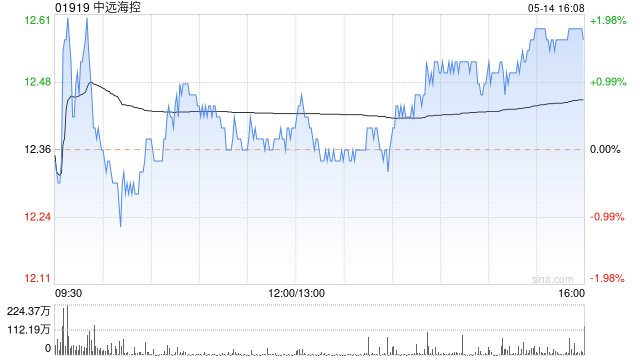

大和发布研究报告称,维持中远海控(01919)“买入”评级,但将去年每股盈测下调1%,反映初步业绩表现。将2024年至2025年每股盈测上调11%至17%,并将派息率预测由30%上调至40%,目标价由9.6港元上调至10港元。

公司管理层预计欧洲航线船费近期会稍微下跌,美国航线船费或上升。随着和客户就美国合约费率持续讨论、及红海悬而未决的地缘政治问题,该行相信,集团正处于较佳的谈判位置,主要是物流供应链脆弱。即使市场存在部分货柜短缺问题,管理层认为无任何营运影响,料今年首季毛利率录得按季改善。

1月31日金融一线消息,国家金融监督管理总局甘肃监管局行政处罚信息公开显示,美联盛航保险代理有限责任公司甘肃分公司因虚列费用、...

大和发布研究报告称,维持中远海控(01919)“买入”评级,但将去年每股盈测下调1%,反映初步业绩表现。将2024年至202...

近期白糖期货主力合约表现强势,临近春节,白糖基本面有何变化,节前节后需要关注哪些因素?中信建投期货陈家谊为您解答: ...

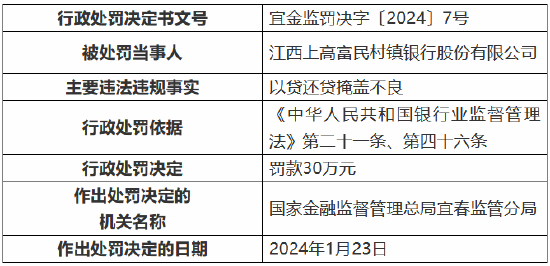

1月31日金融一线消息,国家金融监督管理总局宜春监管分局行政处罚信息公开表显示,江西上高富民村镇银行股份有限公司以贷还贷掩盖不...

2024年01月31日下午盘14时53分,易点云(02416.hk)股票出现异动,股价大幅下挫5.04%。截至发稿,该股报3.37...