国际能源署称石油需求增长放缓 非OPEC+供应上升

国际能源署(IEA)表示,全球石油需求增长失去动能,而OPEC+以外的供应继续扩大,可能造成全年原油供应过剩。(图片来源网络,...

扫一扫用手机浏览

美国股指期货小幅走高,美国10年期国债收益率继续走低至4.2%。美国1月零售销售数据将于今晚9:30公布。英国国家统计局最新发布数据显示,自2023年下半年开始,英国经济便进入衰退状态。

截至发稿,道指期货涨0.1%,标普500期指涨0.2%,纳指期货涨0.2%。

德国DAX指数涨0.7%,英国富时100指数涨0.1%,法国CAC40指数涨0.9%,欧洲斯托克50指数涨0.8%。

WTI原油跌0.73%,报76.08美元/桶。布伦特原油跌0.66%,报81.06美元/桶。

周四,英国经济成为市场焦点。继第三季度收缩0.1%后,第四季度环比收缩0.3%,此前市场预期为收缩0.1%,同时表明英国经济在2023年下半年已陷入衰退。

美国1月份零售销售、每周初请失业金人数数据即将发布,这些数据将影响投资者对美联储2024年上半年降息的押注。

经济学家预测美国1月份零售额将下降0.1%;截至2月10日当周初请失业金人数预计将从21.8万增加至22万。

零售销售大幅下降(接近-0.5%),加上失业救济申请增幅强于预期,可能会立即对美元构成压力。

另一方面,如果初请失业金人数接近20万且零售销售上升,美元兑竞争对手可能会保持弹性。

好于预期的零售销售数据,可能会减少对美联储2024年上半年降息的押注。

除了经济数据之外,投资者还必须考虑美国联邦公开市场委员会(FOMC)成员的评论。

其中沃勒定于周四发表讲话,对美国通胀数据的反应值得投资者关注。

其他数据还包括费城联储制造业指数、纽约帝国州制造业指数。

美联储副主席:支持鲍威尔谨慎的降息策略。

美联储负责监管的副主席巴尔表示,在开始降息之前,美联储需要看到更多数据表明通胀正在回落至2%。

巴尔周三表示:“正如鲍威尔在最近的新闻发布会上指出的那样,我和联邦公开市场委员会(FOMC)的同事相信,我们正走在通往2%通胀目标的道路上。但在我们开始降低联邦基金利率之前,我们需要看到持续的良好数据。”

“我完全支持他(鲍威尔)所说的在当前形势下慎重考虑政策正常化的做法。”巴尔还表示,周二公布的强于预期的通胀数据提醒人们,重返美联储通胀目标的道路可能是“坎坷的”。

法国兴业银行:标普500指数再涨25%才算泡沫。

美股“七巨头”的强劲涨势,引发了华尔街将其与互联网时代进行了强烈对比。例如,如今的英伟达就好比当初的思科,而现阶段的AI炒作就像当时的互联网热潮,等等。

但法国兴业银行指出,标普500指数还需要再飙升25%,才能达到90年代助长科技股泡沫的“非理性繁荣”水平。

该行分析师Manish Kabra和Alain Bokobza周三在一份报告中称:“如果将当初的科技泡沫算法应用于纳斯达克100指数,则标普500指数必须要达到6250点,才能达到当初的‘非理性繁荣’水平。”而截至当地时间周三下午,标普500指数徘徊在4966点左右。

如今,纳斯达克100指数的交易价格为其利润份额的1.25倍(是标普500指数每股收益的40%),而标普500指数的市盈率为20倍。换言之,投资者当前对股票的估值,并没有像互联网科技泡沫顶峰时期那样高。

焦点个股

思科盘前跌超4%,业绩指引不及预期+宣布裁员。

苹果盘前跌0.9%,巴菲特Q4减持1000万股苹果股票。

派拉蒙环球-B盘前跌超4%,遭巴菲特减持。

SoundHound盘前涨80.0%,获英伟达增持。

猫途鹰盘前涨5.0%,Q4业绩超预期。

Stellantis盘前涨4.9%,Q4利润超预期,拟回购30亿欧元股票。

国际能源署(IEA)表示,全球石油需求增长失去动能,而OPEC+以外的供应继续扩大,可能造成全年原油供应过剩。(图片来源网络,...

美国股指期货小幅走高,美国10年期国债收益率继续走低至4.2%。美国1月零售销售数据将于今晚9:30公布。英国国家统计局最新发布...

特斯拉CEO马斯克加大了对特拉华州的抵制力度,宣布他旗下的公司绝不会考虑收购任何在特拉华州注册的实体。 较早时马斯克发帖称...

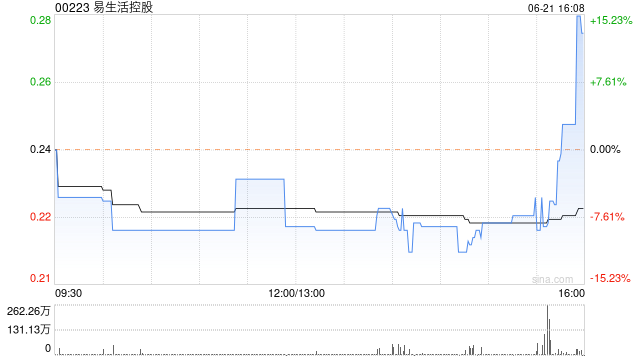

易生活控股(00223)发布公告,于2024年2月15日根据每持有5股已发行股份获发1股股份的基准以每股供股股份0.44港元...

中国台湾股市突然狂飙。 农历正月初六(2月15日),中国台湾股市恢复交易,开盘后,台湾加权指数大幅高开,盘中一度大涨超3%...